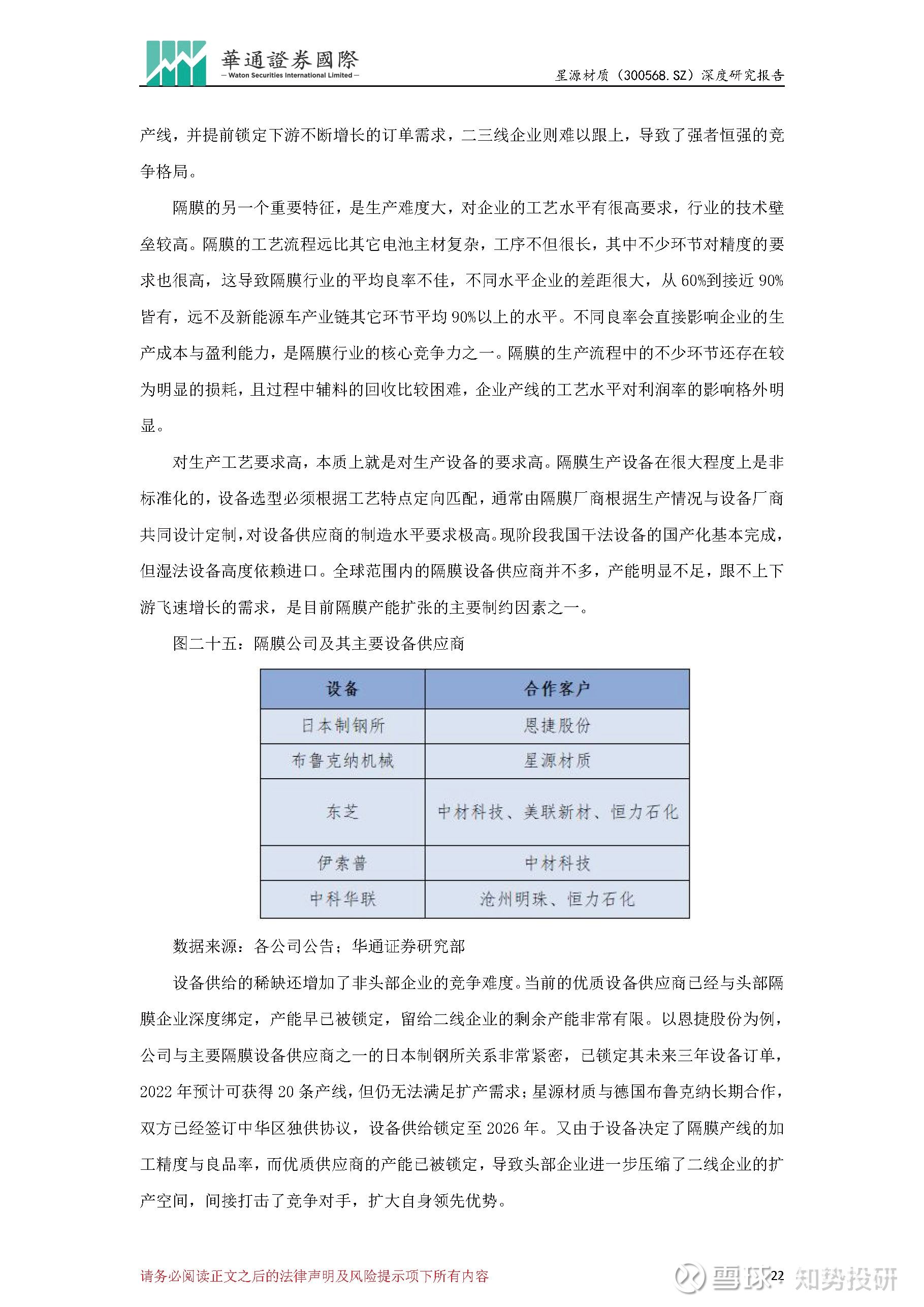

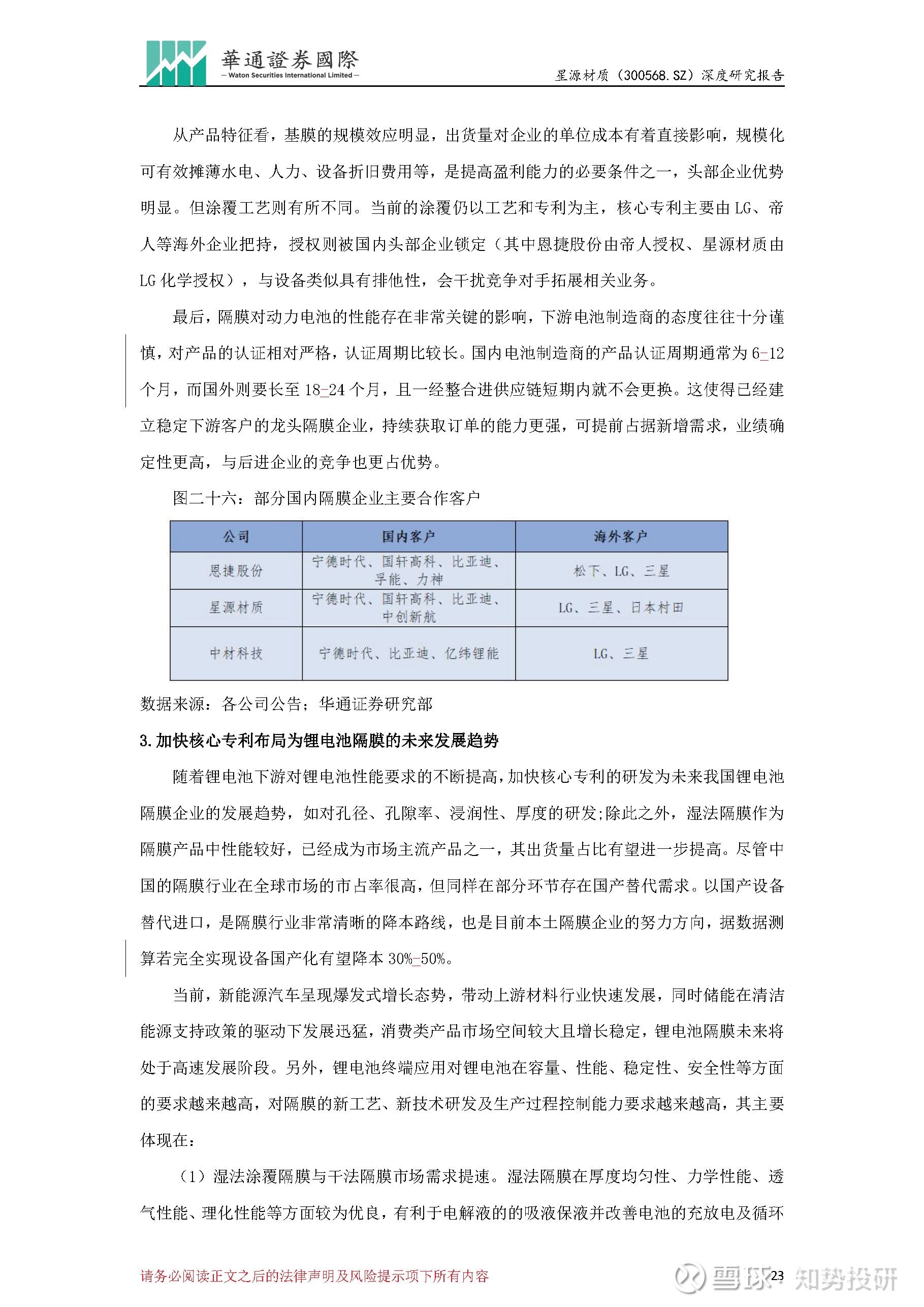

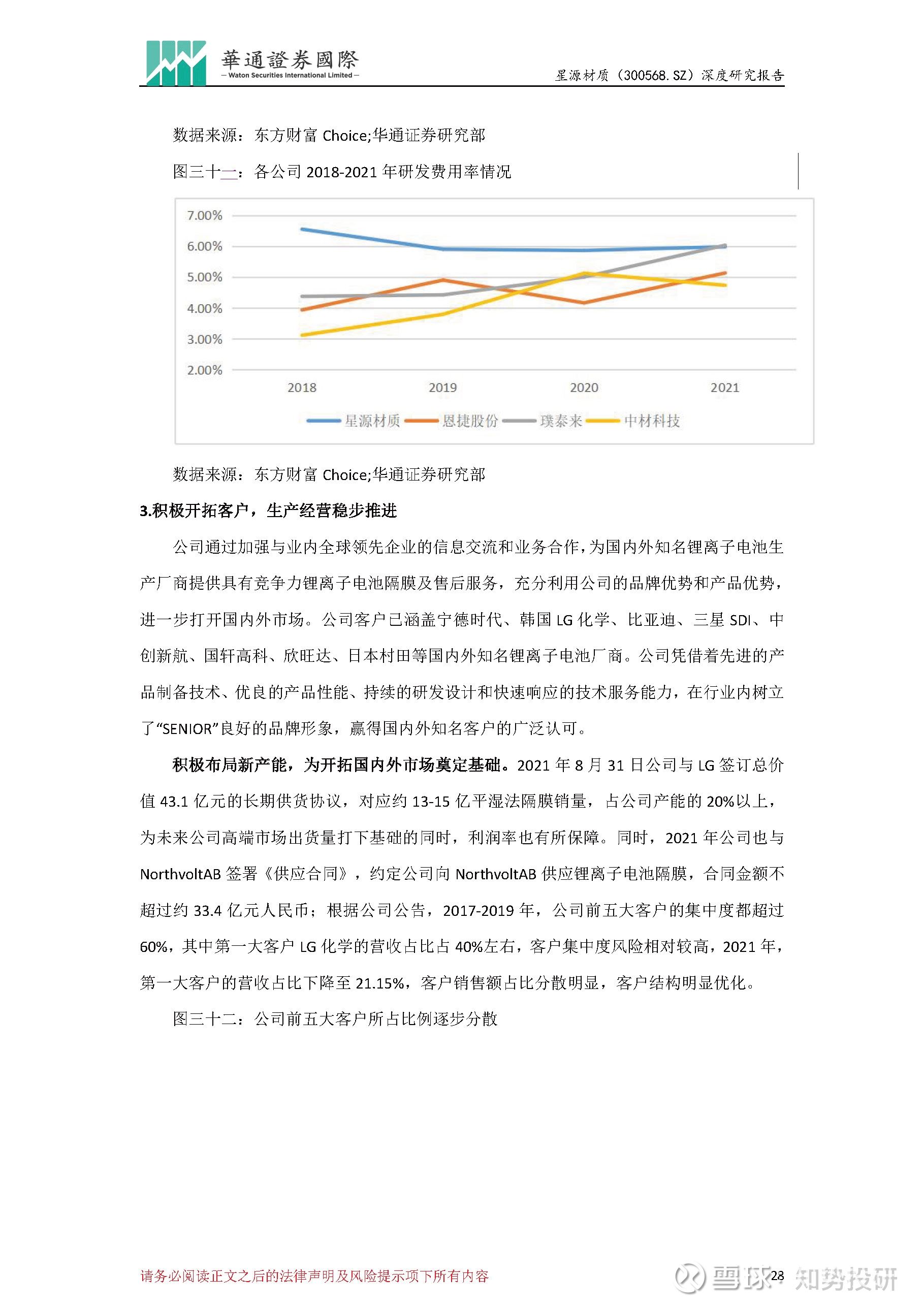

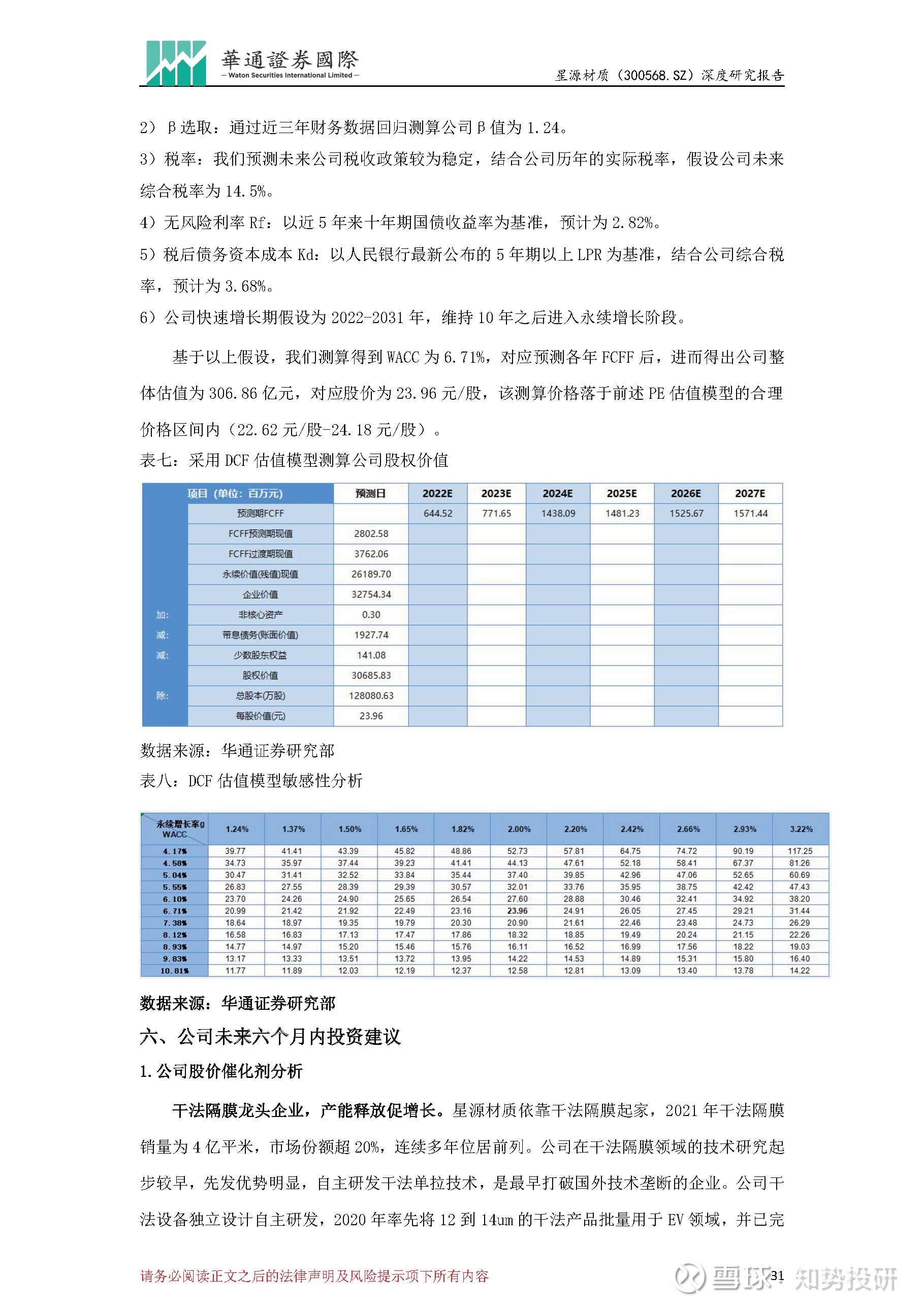

知势投研:

#公司研究# #锂电池# 星源材质(SZ300568)

核心观点 :

◎干法隔膜龙头企业,产能释放促增长。

星源材质依靠干法隔膜起家,2021 年干法隔膜销量为4 亿平米,市场份额超20%,

连续多年位居前列。公司在干法隔膜领域的技术研究起步较早,先发优势明显,

自主研发干法单拉技术,是最早打破国外技术垄断的企业。公司干法设备独立设

计自主研发,2020 年率先将12 到14um 的干法产品批量用于EV 领域,并已完成

10um 突破,在保障电池安全性的同时,不断实现厚度的突破。

随着国内外新能源

汽车市场的快速发展,锂电池市场需求扩张迅速,公司进一步扩大湿法隔膜产能

及高性能涂覆锂电池隔膜产能,更好地满足锂离子电池隔膜的中高端市场对公司

产品的需求,从而进一步增强公司的整体实力。

◎锂电池行业高景气,高行业壁垒稳固企业护城河。

公司在锂电池隔膜行业具有“设备+资金+客户+技术+生产工艺”壁垒,先发优势

明显,新兴厂商难以进入,公司拥有稳固的护城河。在锂电池行业高景气的背景

下,加上隔膜行业进入壁垒较高,行业向头部集中趋势加强,供需紧平衡延续,

公司作为行业龙头的竞争地位将进一步提高市占率,未来业绩有望更上一个台阶,

成为市场瞩目的焦点。

◎切入海外客户,产品结构有望持续优化。

基于海外新能源汽车的发展机遇,并结合公司发展战略,为与合作伙伴进行深入

业务合作,更好地满足合作伙伴对公司产品的需求,进一步增强公司的整体实力。

公司积极开拓海外市场,于2020 年在欧洲瑞典实施“瑞典湿法隔膜及涂覆

项目”的建设,新增湿法及涂覆隔膜的产能;2021 年公司与LG 签订长期供货协

议,此举将为公司隔膜产品在国外市场的进一步推广带来积极作用;同时,也将

进一步加速公司在海外市场的开拓,不断增强国际市场的竞争优势。

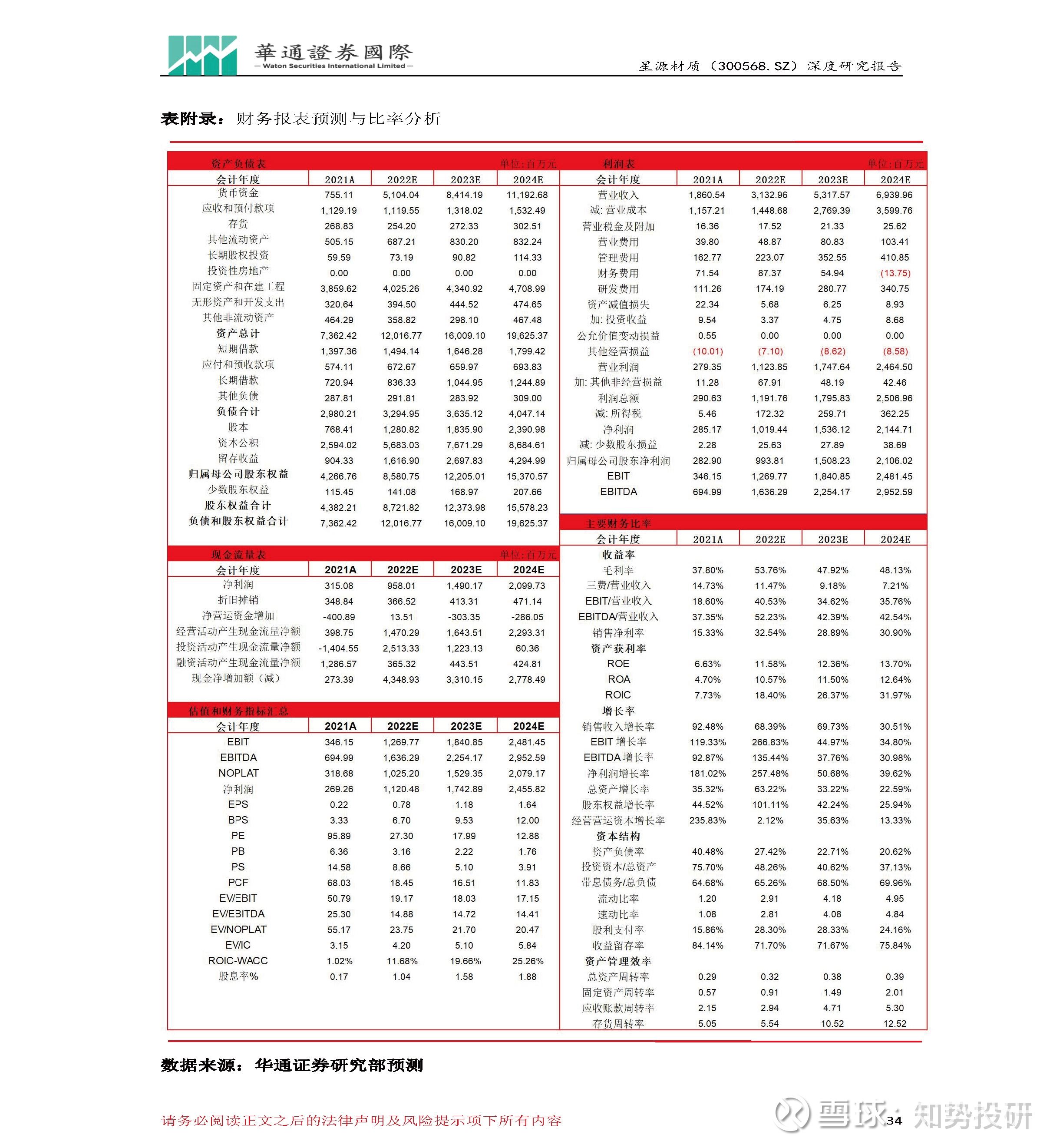

◎公司盈利预测与估值

预计公司2022-2024 年每股收益(EPS)分别为0.78 元、1.18 元、1.64 元,未来

三年归母净利润将保持95.45%的复合增长率。绝对估值模型下,对应每股合理内

在价值为23.96 元/股。相对估值模型下:考虑公司的竞争优势和未来成长空间,

考虑近期在创业板上市公司的估值水平,给予公司2022 年29-31 倍PE,对应每

股合理估值区间在22.62-24.18 元/股之间。

◎投资风险提示

产品价格下跌及毛利率波动的风险;原材料成本上升的风险;汇率变动的风险

报告来源:华通证券

以上内容仅供分享交流,不做投资建议!

用户1098596837:

中证1000指数ETF(SZ159633) 重仓股星源材质:公司是最早打破国外干法隔膜垄断的企业,拥有独自设计干法产线能力,质地优良,干法隔膜产能扩张简单

期货米:

核心观点

◎干法隔膜龙头企业,产能释放促增长。

星源材质依靠干法隔膜起家,2021年干法隔膜销量为4亿平米,市场份额超20%,连续多年位居前列。公司在干法隔膜领域的技术研究起步较早,先发优势明显,自主研发干法单拉技术,是最早打破国外技术垄断的企业。公司干法设备独立设计自主研发,2020年率先将12到14um的干法产品批量用于EV领域,并已完成10um突破,在保障电池安全性的同时,不断实现厚度的突破。随着国内外新能源汽车市场的快速发展,锂电池市场需求扩张迅速,公司进一步扩大湿法隔膜产能及高性能涂覆锂电池隔膜产能,更好地满足锂离子电池隔膜的中高端市场对公司产品的需求,从而进一步增强公司的整体实力。

◎锂电池行业高景气,高行业壁垒稳固企业护城河。

公司在锂电池隔膜行业具有“设备+资金+客户+技术+生产工艺”壁垒,先发优势明显,新兴厂商难以进入,公司拥有稳固的护城河。在锂电池行业高景气的背景下,加上隔膜行业进入壁垒较高,行业向头部集中趋势加强,供需紧平衡延续,公司作为行业龙头的竞争地位将进一步提高市占率,未来业绩有望更上一个台阶,成为市场瞩目的焦点。

◎切入海外客户,产品结构有望持续优化。

基于海外新能源汽车的发展机遇,并结合公司发展战略,为与合作伙伴进行深入业务合作,更好地满足合作伙伴对公司产品的需求,进一步增强公司的整体实力。为此,公司积极开拓海外市场,于2020年在欧洲瑞典实施“瑞典湿法隔膜及涂覆项目”的建设,新增湿法及涂覆隔膜的产能;2021年公司与LG签订长期供货协议,此举将为公司隔膜产品在国外市场的进一步推广带来积极作用;同时,也将进一步加速公司在海外市场的开拓,不断增强国际市场的竞争优势。

◎公司盈利预测与估值

预计公司2022-2024年每股收益(EPS)分别为0.78元、1.18元、1.64元,未来三年归母净利润将保持95.45%的复合增长率。绝对估值模型下,对应每股合理内在价值为23.96元/股。相对估值模型下:考虑公司的竞争优势和未来成长空间,考虑近期在创业板上市公司的估值水平,给予公司2022年29-31倍PE,对应每股合理估值区间在22.62-24.18元/股之间。

◎投资风险提示

产品价格下跌及毛利率波动的风险;原材料成本上升的风险;汇率变动的风险

趋势加多宝:

星源材质(SZ300568)

TSLA绝地反击![[俏皮]](/images/5e184dba3a61a54f95fb29c8a68fffbc.png "[俏皮]")

![[火箭]](/images/a73bb291f7d9c5d26ac704eb990b9198.png "[火箭]")

星源材质(SZ300568):

同花顺(300033)数据显示,2022年12月28日,星源材质(300568)获外资卖出239.84万股,占流通盘0.23%。截至目前,陆股通持有星源材质7054.7万股,占流通股6.91%,累计持股成本23.24元,持股亏损6.40%。 星源材质最近5个交易日下跌2.6... 网页链接

亏损严重影响生活:

星源材质(SZ300568) 在A股越亏越烂的股票反而可以跨年妖股?反而赚钱的股票喋喋不休

![[大笑]](/images/088043a125e52882098a4b333b8636bb.png "[大笑]") 价值投资就是最大的笑话

价值投资就是最大的笑话

用户1098596837:

中证1000指数ETF(SZ159633) 的成份股高度分散,前20大成份股权重合计仅约8%,有利于充分对冲非系统性风险,稳定性强,还布局了隔膜龙头星源材质!

雲在清天水在瓶:

天齐锂业(SZ002466) 我先抢跑了,明天一字涨停,利好我不能说,晚上大家就都知道了。赣锋锂业(SZ002460) 星源材质(SZ300568)